關於限貸限撥的二三事

什麼是限撥?

當銀行放款額度接近上限時,會開始控管每天的撥貸額度。在一般情況下,房貸的撥款通常是在代書把設定完畢的資料交給銀行之後,次一個工作日銀行就可以撥了。但當有控管額度時,就必需要看銀行能夠安排哪天撥款,也許是先預約未來還沒排滿的額度,或是等銀行消化完先前排定的撥款之後才撥,不像一般情況下隨時可安排隔天撥款了,這種情況就稱為「排撥」。

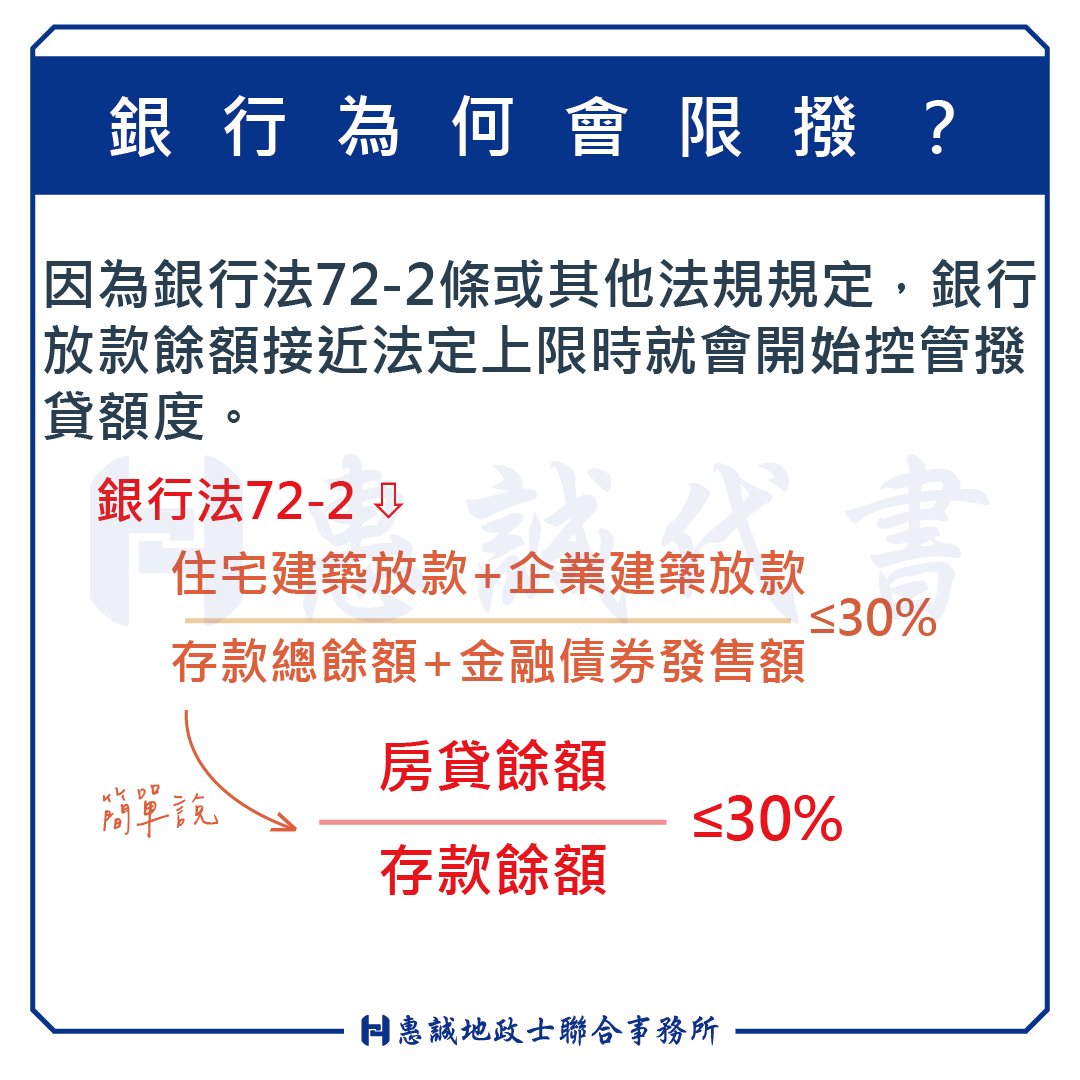

銀行限撥的原因

會限撥主要是銀行法72-2條的關係,規定「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十」,我們姑且先簡單理解為一間銀行的房貸餘額不能超過存款餘額的30%。

由上可知72-2控管的是房貸貸放額度佔存款額度的比例,會有這樣的規定是擔心如果銀行放貸的業務過度集中在建築貸款,除了不動產價格的波動會造成銀行的經營風險,還有會排擠到其他的企業貸款影響產業發展。而由於這幾年房地產市場的暢旺,再加上去年新青安的推波助瀾,因此各銀行房貸數額都快速的上升。此外因為今年股市大好,許多人解定存投入股市或00940等等的基金,以致於許多銀行存款增幅趕不上房貸,當房貸佔存款比例接近30%時銀行就必需開始控管房貸額度以免超過法定標準而被罰,因此造就了這一波的房貸緊縮。

限撥與限貸

坊間許多人會說本次風波是政府「限貸」或祭出「限貸令」,但「限貸」實際上主要是指央行限制房貸貸放成數的政策,跟72-2條無關。72-2是一直以來都有而且沒有變動的規定,並非主管機關主動去限制銀行貸放房貸,而是各家銀行調控撥款的時間和額度。即使此次也有部分房貸行員也會稱「限貸」,因為連進件都不能進,我們仍然比較傾向稱為限撥以跟央行的限貸區隔。

過往的限撥情形

往年我們幾乎都是在每年接近年底到隔年農曆年前比較容易碰到限撥,農曆年後會稍微緩解。至於為何會有這樣的週期性其實也不得而知,畢竟存放款比例是會變動的,並不是有一個年度撥款預算,到接近年底時會比較容易消化完畢。曾聽過一個說法是跟發放年終獎金有關,但這樣的說法也不夠全面,實際原因到底如何我們也不得而知。總之接近年底時放款的水位多半較為緊繃,但今年許多銀行的限撥時間大幅提前到年中,而且許多存款多的大型公股銀行也都限撥了,這都是往年較少發生的情況。公股銀行會限撥的原因很顯然就是爆量的新青安,而且新青安許多都會申請寬限期,寬限期間只繳利息沒還本金、沒有自然還款可以釋出撥款額度。此外像是中信、永豐等等的銀行從去年底到現在水位幾乎都很滿不怎麼收件,新光也是從去年滿到接近今年中才有額度。

面對限撥該怎麼辦?

早期作業時往往是案件辦到一半,銀行臨時喊卡告知額度滿了,要等總行通知什麼時候有額度才能撥款,完全沒有任何應變的時間和機會。但這幾年有些銀行的作法也有改善,可能提早預告要滿水位了,會先告知代書有心理準備、提前找備案,或直接不收件。有的銀行會先預排要在哪天撥款,卡那天的額度起來,臨時才通知不能撥款的比例比起之前降低很多。但很多銀行還是只能等總行分配可以撥款的額度慢慢排撥,而且是完全沒辦法預估是幾天的時間,或是要好幾個禮拜才能排到撥款的額度,還有像是華南銀行每個禮拜釋出的額度要由承辦比手速用「搶」的,跟搶演唱會門票一樣。而回到這個問題,如果是辦到一半的案件銀行突然限撥,此時要評估是否多申請一家銀行當備案,或是直接換一家銀行來貸款,但已經過戶設定的案件就只能等銀行排到額度,別無他法了。

以往一個買賣案件從簽約到交屋大約是45天左右的時間,但現在因為卡到銀行限撥的問題,我們都會多抓30-45天。一來是萬一碰上限撥,銀行撥款時間可能遙遙無期,所以最好多留一些緩衝的時間;另外一點是原本有多家銀行可以承作貸款,但一下子很多銀行連收件都不收件了,估價和貸款的申請會集中到少數還能承作的銀行,造成銀行作業時間大幅拉長,因些即使找的是沒限撥的銀行,審核的時間也會比以往還要來的長。除了審核時間長之外,因為案件會集中到沒限撥的銀行,但銀行的資金額度有限,加上競爭對手少了,所以還有額度的銀行都會陸續拉高利率報價,一直到案件塞車的情況緩解為止。至於賣方在這種情況下的應對,就是要預備更長的過戶流程時間,妥善安排自己的資金需求,很多人賣房子是為了要換屋,這樣的話抓買新房子的付款期程時就不能抓的太死,或是必要的話在簽約前就先溝通在什麼期限下還沒辦完,會需要動撥履保專戶內的價金(但在一般情況下我們並不鼓勵動撥);此外還要留意房地合一稅的申報期限,如果過戶後遲遲等不到銀行撥款而沒辦法結案,房地合一稅仍然得在過戶後30天內申報繳納,因此以我們的作業方式來說,過戶前確認到會限撥的話,就會盡量等到可以安排的到撥款時再過戶。

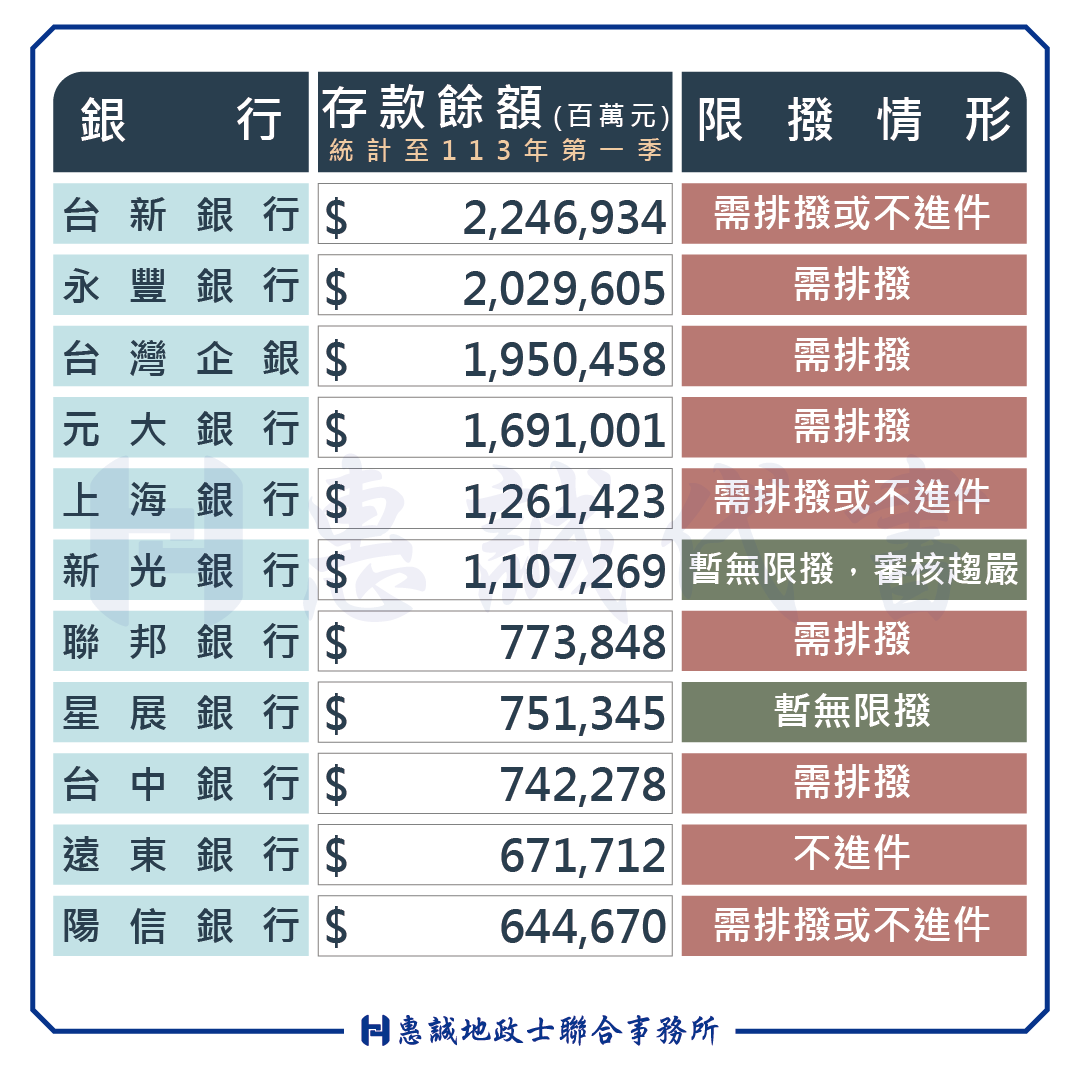

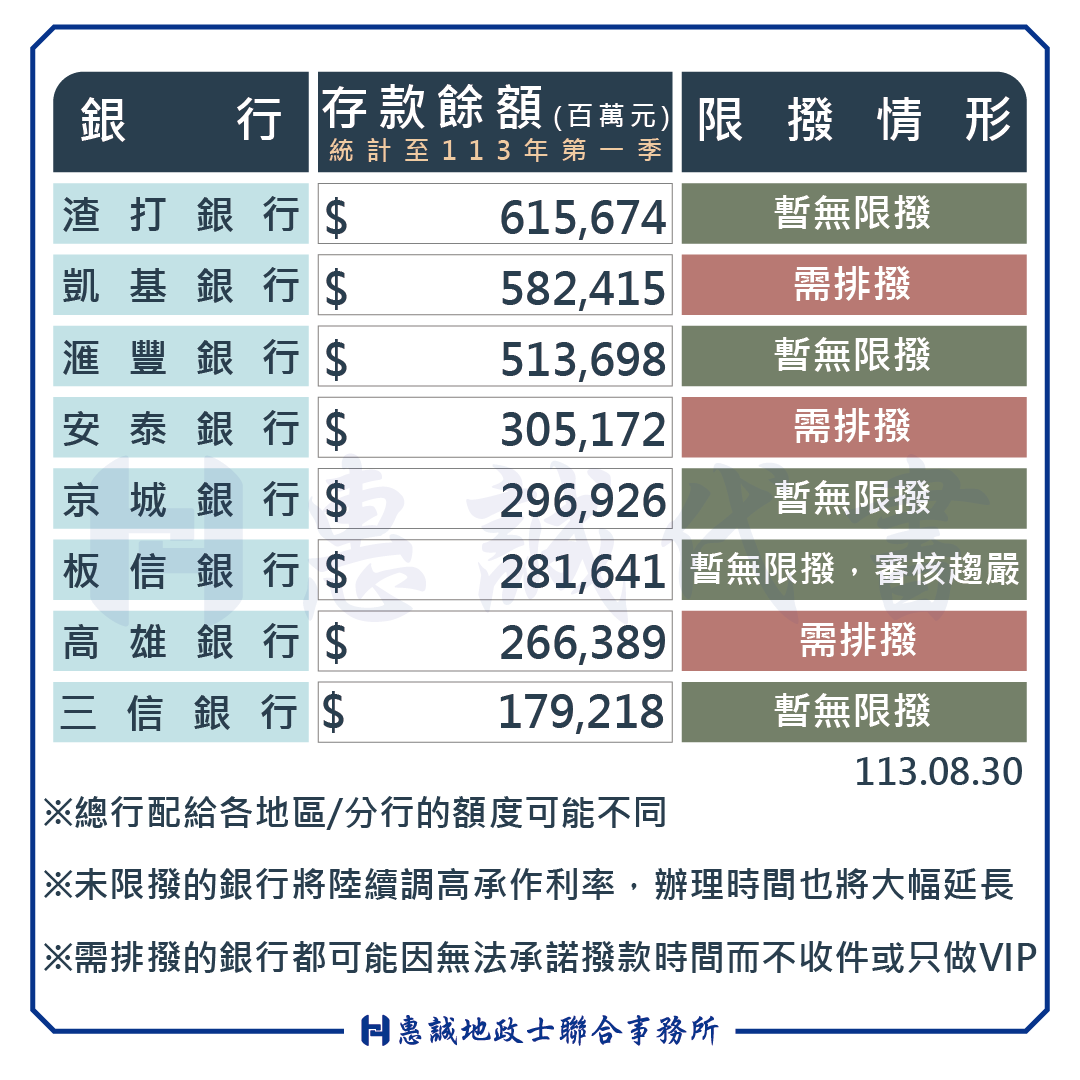

還有哪些銀行有額度?

本所訪查各家銀行整理如下

由於銀行資金情況可能隨時變動,表格可能會無法反應最新情況,但我們仍然會不定時更新。此外總行配給各個地區或各個分行的額度都可能不同,各分行的政策也可能不同,所以有可能看到我們圖表上寫需排撥,但實際去問的分行回覆是不進件或是只做理財戶。但可以確定的是,目前還有額度的各家銀行都會陸續調升利率,或甚至是要求要有貢獻度才能貸款(如購買房貸壽險等商品)。

另外,網路上流傳各地方的農漁會、信用合作社、郵局、壽險公司、土銀因不受72-2限制,這是因為72-2規範的是商業銀行,以上這些並非商業銀行,像土銀、台企都是專業銀行。雖然他們不受72-2的限制,但仍然有其他法令規範了這些機構的撥貸上限,像是台企就已經限撥了,所以這些機構也並非可以無限的撥款。

轉增貸也會限撥嗎?

至於轉增貸呢?由於72-2控管的是聯徵上的資金用途掛1-購置不動產的房貸,用途是周轉金並不受限。所以如果是原本沒貸款、原屋融資的房貸,就不會有限撥的問題,但如果是轉增貸,因為轉到別家銀行的時候原本剩餘尚未還清的貸款若是當初買房子的時候貸的,用途就是掛1,轉到別家之後用途還是1,只有增貸的部分是4,因此仍然有可能需要排撥。但各家銀行的做法不同,也有的銀行是增貸佔比超過轉貸部分的幾%就不用排撥。

什麼時候會開放貸款額度?

這些限撥的銀行什麼時候會有額度,就要看消化現有撥款量以及還款的數量,銀行房貸每天都會有自然還款,還款時就會釋放出額度,存放款比例控制到一定的水位以下之後才會開放,並非到了明年就會有新的房貸預算可以撥款。只不過這波新青安因為許多人用寬限期,寬限期間內根本沒繳本金也就不會有自然還款,但這撥限貸的新聞已經擴散開來,影響到市場情緒,房地產市場在接下來的時間內應該會快速的冷卻,如果新增貸款的數量快速下滑,也不是沒有可能提早釋出額度。