110年度個人出售房屋之財產交易所得計算規定

本篇文章為「110年」 之房屋交易所得標準,若要了解111年(即112年5月需申報之所得年度)可參考:https://www.hcland.com.tw/news/details.php?id=5924&group_id=29

財政部在111年1月28日發布了「110年度個人出售房屋之財產交易所得計算規定」

出售房屋的所得稅申報方式分為新制和舊制,如果是在民國105年1月1日以後取得的房屋就適用通稱房地合一稅的新制

而在舊制的個人財產交易所得申報方式中,出售房屋的所得是要併入出售當年度的個人綜合所得來申報繳納所得稅

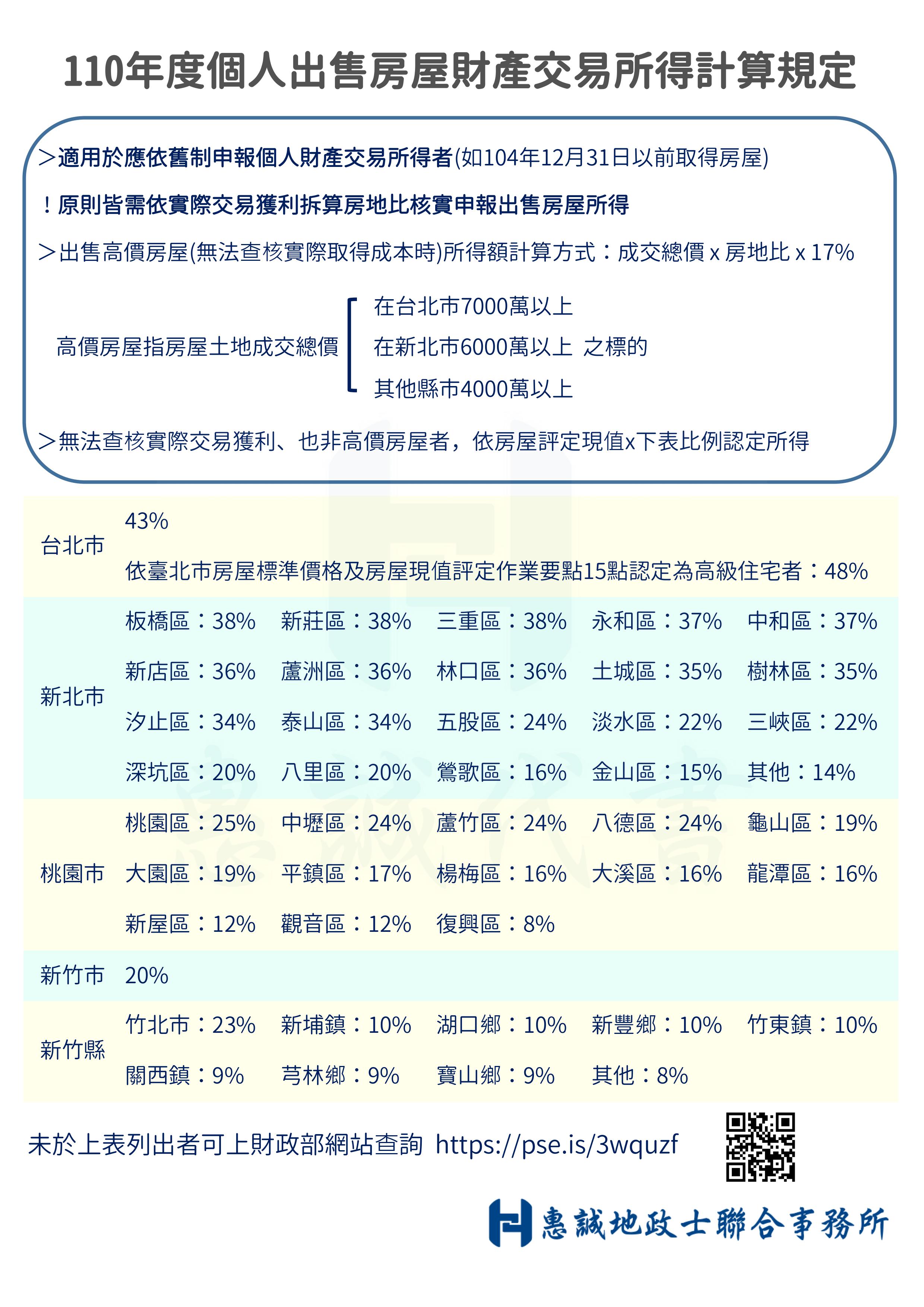

以舊制計算出售房屋的所得時,不論取得房屋的方式和時間為何,都應該依照出售價格扣掉原始取得成本及各項相關費用,計算出實際的交易獲利後,拆算房地比來申報出售房屋的財產交易所得(因為土地的獲利已有繳納土增稅,故需要用總獲利乘上房地比來計算屬於房屋部分的獲利)

然而許多早期取得的不動產,成本費用單據早就遺失無法佐證,這時候政府就會以房屋價值的一定比例來認定出售房屋的所得額

而這個房屋價值是以政府定的「房屋評定現值」為準(關於房屋評定現值的介紹和查詢方式,可參考本所另一篇文章:https://pse.is/3xd94z ),課徵的比例各區域、各年度不同,財政部在每年年初會公告前一年的課徵標準,以下是台北市、新北市、桃園市、新竹縣市在110年度(111年5月要申報)的課徵標準,如要查詢其他地區的課徵標準可直接參照財政部公告下方的檔案:pse.is/3wquzf