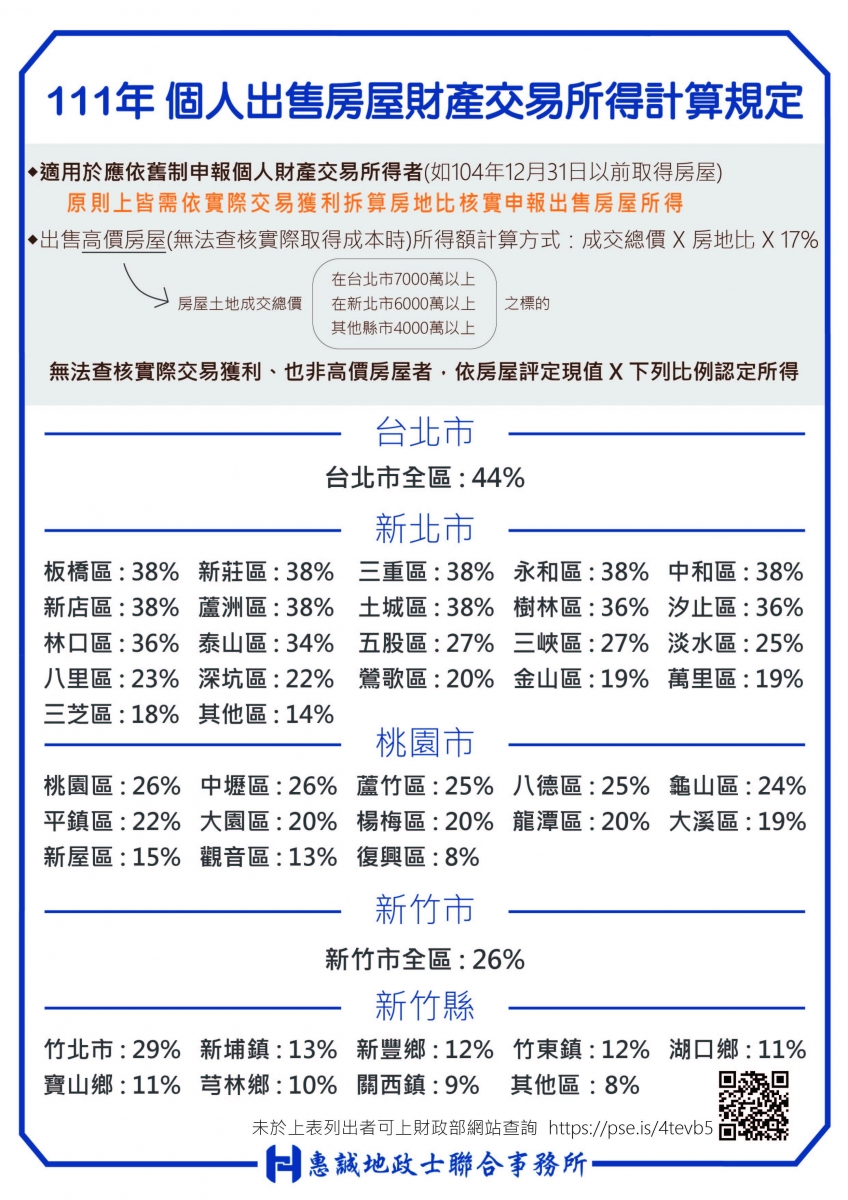

111年度個人出售房屋之財產交易所得計算規定

財政部在112年3月9日發布了「111年度個人出售房屋之財產交易所得計算規定」,而因應去年一整年熱絡的房地產市場,許多地區的課徵比例都有所調升。以桃園市來說,桃園和中壢分別從去年的25%、24%調到今年的26%;蘆竹和八德則是從24%各調升了1%;並列今年在桃園市調漲最多的是龜山的24%和平鎮的22%,分別都調升5%;而楊梅龍潭大園都是從16%調到20%;大溪的19%則是比去年調升3%。

出售房屋的所得申報方式分為新制和舊制,如果是在民國105年1月1日以後取得的房屋就適用通稱房地合一稅的新制,而在舊制的個人財產交易所得申報方式中,出售房屋的所得是要併入出售當年度的個人所得來申報繳納綜合所得稅。

財產交易所得課徵標準

以舊制計算出售房屋的所得時,不論取得房屋的方式和時間點為何,都應該依照出售價格扣掉原始取得成本及各項相關費用,計算出實際的交易獲利後,拆算房地比來申報出售房屋的財產交易所得(因為土地的獲利已繳納土增稅,故需用總獲利乘上房地比來計算屬於房屋部分的獲利)。

然而許多早期取得的不動產,成本費用單據早就遺失無法佐證,這時候國稅局就會以房屋價值的一定比例來認定出售房屋的所得額,而這個房屋價值是以政府訂定的「房屋評定現值」為準,課徵的比例在各區域、各年度不同,以下是台北市、新北市、桃園市、新竹縣市在111年度(112年5月要申報)的財產交易所得課徵標準,如要查詢其他地區的課徵標準可參照財政部公告中的檔案。